受付時間 | 8:30~21:00(時間外・休日も対応いたします:要予約) |

|---|

遺産相続の手続き方法まとめ(2020年版)

『遺産相続ってどんな手続きをすればいいんだろう??』

人が亡くなることにより遺産相続が開始します。多くの人にとっては初めての事で、何から手をつけたらよいのか、どんな事をする必要があるのか分からずに悩まれているのではないでしょうか?

400件を超える遺産相続手続きに関わってきた行政書士が、図を使いながら、やさしく説明します。本記事を読んでいただければ、遺産相続手続きについての基礎知識、必要となる手続とその方法が分かります。つまり相続手続きについての全体像をしっかり掴むことができます。

是非、遺産相続手続きの方法についての悩み解消にお役立てください。

【目次】

1.遺産相続手続きタイムスケジュール

2.必要となる遺産相続手続きチェックリスト30

3.法定相続分について【10パターンの具体例】

4.遺産分割協議について

5.相続財産の調査方法について

6.相続に関する民法改正について【2020年版】

7.まとめ

1.遺産相続手続きの流れを知ろう

~タイムスケジュール~

基本的に相続手続きには期限はありません。しかし一部手続きについては期限が定められています。期限のある手続きについてタイムスケジュールにまとめました。様々な手続きに追われ慌てないよう、ご確認ください。

□被相続人の死亡(相続の発生)

《7日以内》

□死亡診断書(医師)を取得し、死亡届を役所に提出

□死体火葬許可証を取得、埋葬許可証を墓地等に提出

《10日以内》

□年金受給権者死亡届(厚生年金)を年金事務所に提出

《14日以内》

□年金受給権者死亡届(国民年金)を年金事務所に提出

□国民健康保険証・介護保険証を返却

《3カ月以内》必要に応じて

□相続放棄を家庭裁判所に申述

※相続財産のマイナスが大きい場合などに、一切相続しない(相続人から抜ける)ための手続き。

《4カ月以内》

□準確定申告(税務署)

※被相続人の1月1日から亡くなるまでの所得について申告納税が必要となります。被相続人が個人事業者であったり、不動産をを譲渡した場合等は該当します。

《10カ月以内》

□相続税の申告(税務署)

※3000万円 +(600万円×相続人の数)までは基礎控除対象となり、相続税の納税は生じません。

※相続税の課税対象になりそうな方は迷わず税理士さんに相談した方がいいです。

《1年以内》

□遺留分減殺請求

※遺留分(保障されるべき相続分)が侵害されている場合に取り戻す手続き。相続の開始を知ってから1年以内、相続が発生してから10年以内にする必要があります。

《上記と並行してする手続き》

□遺言書の有無・内容の確認

□法定相続人の確定(戸籍の調査)

□相続財産の調査と確定

□遺産分割方法の決定

□相続登記・各種名義人の変更手続き 等々

2.必要となる遺産相続手続きチェックリスト

相続が開始すると様々な手続きが必要になります。チェックリストを作成したので、どんな手続きが必要になるのか確認してください。セミナー等でお話しすると「そんなことも必要なんですね」とよく言われる忘れがちな手続きもあります。手続き漏れがないように注意してください。

落ち着かれてから一つ一つ順番にお手続きいただければ問題ありません。

とは言え初めて目にする用語もあり、必要な手続きの多さに気が滅入ると思います。

本記事を読んでいただいている方の多くは、葬儀が終わって次にどうしたらいいのかと悩まれている方だと思います。

つまり、死亡届出の提出や埋葬許可証の提出は葬儀会社によって既に済んでいるはずです。

そこで先ず何から始めれば良いのか断言します。それは【相続戸籍の収集】です。

相続戸籍の収集とは、相続手続きに必要となる戸籍を全て集めることです。要は、被相続人(故人)の出生から死亡までの戸籍と相続人の戸籍を集めて、法定相続人を確認し確定することです。それが相続手続きにおける第一歩です。

戸籍の集め方については、別記事でまとめています。そちらをご覧いただければ戸籍の読み方、集め方など必要な知識はすべて分かります。

そちらも是非確認ください。⇒相続戸籍の集め方

繰り返しになりますが、戸籍を集め相続人を確定することが相続手続きにおける第一歩です。相続人が確定したら遺産についてどういう分配にするかの話し合いである遺産分割協議をし、戸籍と遺産分割協議書を持って銀行や証券会社、不動産の名義変更など各種手続きをするというのが大まかな手順です。

それではチェックリストを記載します。

大抵の手続きは相続人が自分ですることができると思います。手間と時間はかかりますが役所も銀行も親切丁寧に方法等教えてくれるはずです。

相続手続きチェックリスト30

【基本的な手続き】

□死亡届出(提出先:市区町村役場)

□埋葬火葬許可(提出先:市区町村役場)

□相続に必要な戸籍の収集(提出先:本籍地の市区町村役場)

□葬祭費・埋葬火葬費の請求(提出先:加入の保険により市区町村役場や各共済組合)

□国民健康保険喪失+保険証返却(提出先:市区町村役場)

□介護・後期高齢者喪失+被保険者証返却(提出先:市区町村役場)

□年金受給者死亡届(提出先:年金事務所)

□遺族厚生・共済年金の請求(提出先:年金事務所)

□未支給年金の請求(提出先:年金事務所)

□死亡保険金の請求(提出先:生命保険会社)

□遺言書の有無の確認(金庫・公証役場等)

□自筆証書遺言の検認(提出先:家庭裁判所)

□遺産分割協議書の作成(相続人全員が参加し作成)※あとで詳しく説明します。

□相続税・所得税申告(提出先:税務署)

□不動産の登記名義変更(提出先:法務局)

□賃貸不動産の契約者変更(大家や管理不動産会社)

□賃貸家屋の解約と敷金返還請求(大家や管理不動産会社)

□銀行口座解約と払い戻し(提出先:各銀行)

□銀行等の借入名義変更(提出先:借入先会社)

□信用金庫の出資金返還

□株式口座の移管(提出先:証券会社)

【忘れがちな手続き】

特に同居していなかった方が亡くなった場合には注意が必要です。

相続手続きをせず放っておいたことにより知らず知らずのうちに費用が膨らんでしまったケースも多々あります。

□携帯・インターネットの解約(提出先:携帯会社等の通信会社)

□SNSサービス等のアカウント廃止(提出先:契約会社)

□ケーブルTVなど有料サービスの解約(提出先:契約会社)

□定期購入品(健康食品など)の解約(提出先:契約会社)

□スポーツジムの退会(提出先:契約会社)

□デパート等の友の会の退会(提出先:契約会社)

□水道・ガス・電気の解約や契約者変更(提出先:契約会社)

□運転免許証の死亡による取消+免許証の返納(提出先:市区町村役場)

□国家資格等の公的資格証返還(提出先:各所属団体)

3.遺産相続に必要な基礎知識”法定相続分について”

ここまで読んでいただいた方は遺産相続についての大まかな流れと必要な手続きのイメージが掴めたのではないでしょうか?

次に、誰が相続人となり、そしてどのくらいの割合を相続する権利があるのかについて説明します。

民法では第887条から誰が相続人となるかについて規定され、民法第900条からどれだけ相続分があるかについて規定されています。

条文の内容をまとめますので、ご確認ください。

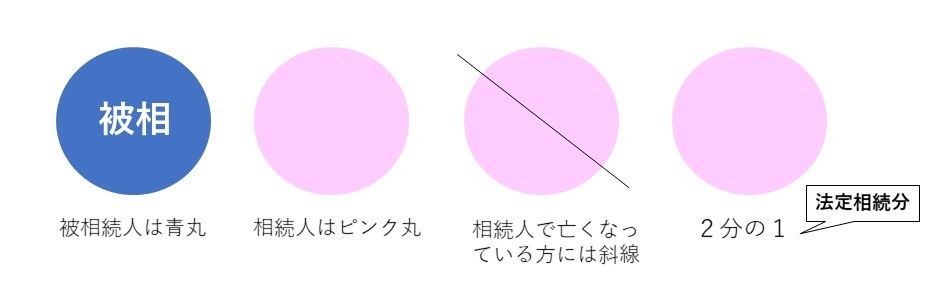

◆法定相続分

法定相続分について表にします。表を見ていただく前提として次の3点をまずご注意ください。

- 1常に故人(被相続人)のお亡くなりになった日時を基準に考える。

※相続手続きをするのが数年後になってしまっている方もいると思います。相続開始はあくまで故人がお亡くなりになった時よりスタートします。相続手続きを完了する前に相続人がお亡くなりになった場合は、その方について新たな相続関係がスタートしたと考え相続分を考えていくことが必要となります。

- 2

配偶者は常に相続人となる。

- 3

同じ順位の相続人間での相続分は均等に。

| 相続人(割合) | 相続人(割合) | |

| 第一順位 | 子(2分の1) | 配偶者(2分の1) |

| 第二順位 | 直系尊属(3分の1)※両親や祖父母のことです | 配偶者(3分の2) |

| 第三順位 | 兄弟姉妹(4分の1) | 配偶者(4分の3) |

法定相続分について図式化しました【10パターン】

相続パターンを図式化し相続分・必要戸籍についてビジュアル化しました。

各パータンの中から該当するものだけ探しご自身に当てはめてください。他のパターンは一切見る必要ありません。

どのパターンに該当するか見つけるだけで、簡単に「法定相続分」と「遺産相続手続きに必要となる戸籍」が分かるように作成しています。

実務経験上パターン1、パターン2、パターン3、パターン5のいずれかに該当する方が99%です。

【図についての共通説明事項】

・法定相続分は被相続人の遺産についての割合となります。

・必要戸籍については共通するもの(例:被相続人の戸籍が妻、子の戸籍を兼ねる場合)は1通で構いません。

・特別受益や寄与分といった相続の特殊事情は考慮していません。

【パターン1】

法定相続人は妻A、子B

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□妻A、子Bの「現在戸籍」

【パターン2】

法定相続人は妻A、子B、子C

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□妻A、子B、子Cの「現在戸籍」

※子の相続分2分の1をB、Cで均等割。子が3人、4人と増えても考え方は以降同じです。『2分の1÷子の人数=子の法定相続分』

【パターン3】

法定相続人は子B、子C、子D

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□妻Aの「死亡記載の戸籍」

□子B、子C、子Dの「現在戸籍」

※妻が被相続人より先に亡くなっているため子3名のみが法定相続人となります。

【パターン4】

法定相続人は妻A、親X、親Y

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□妻A、親X、親Yの「現在戸籍」

※子(孫なし)が被相続人より先に亡くなっている場合も法定相続人は同様になります。子についての「出生から死亡までの戸籍等」はプラスで必要となります。

【パターン5】

法定相続人は妻A、兄弟E

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□親X、親Yの出生から死亡までの「戸籍・除籍・改製原戸籍」

□妻A、兄弟Eの「現在戸籍」

※兄弟姉妹間の相続では収集する戸籍が多くなります。兄弟姉妹が複数名いる場合は4分の1を人数で均等に分けます。

【パターン6】

法定相続人は兄弟E、兄弟F

兄弟Fは父母の一方のみが同じである兄弟。

EとFの法定相続分は2:1となる。

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□親X、親Yの出生から死亡までの「戸籍・除籍・改製原戸籍」

□兄弟E、兄弟Fの「現在戸籍」

※被相続人から見て前妻は無関係なので戸籍は一切必要なし。

【パターン7】

法定相続人は妻A、子B、子C

子Bは非嫡出子(婚姻関係にない男女間で生まれた)で認知されている。

平成25年の改正により子B、子Cの相続分は平等になったので注意が必要です。

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□妻A、子B、子Cの「現在戸籍」

※パターン2と結果同じになります。パターン6は未改正のため知識の混同に注意です。

【パターン8】相続人の1人が後で亡くなった場合

法定相続人は妻A、子B、子の嫁R、孫Z

被相続人が亡くなって子Cに一端確定した相続分が、子Cについての相続開始によりR、Zに相続されるケース。数次相続と呼ばれます。

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□子Cの出生から死亡までの「戸籍・除籍・改製原戸籍」

□妻A、子B、子の嫁R、孫Zの「現在戸籍」

【パターン9】相続人の1人が先に亡くなっていた場合

法定相続人は妻A、子B、孫Z

子Cが被相続人より先に亡くなっているため、孫Zが代わりに法定相続人になります。代襲相続と呼ばれます。

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□子Cの出生から死亡までの「戸籍・除籍・改製原戸籍」

□妻A、子B、孫Zの「現在戸籍」

【パターン10】相続人の1人が先に亡くなっていた場合(養子の子)

法定相続人は妻A、子B、孫Z

パターン9とほとんど同じ事例ですが、孫Zが代襲相続するかしないかの判断が必要となります。事例のように孫Zが子Cの養子縁組前後の子であれば代襲相続しますが、養子縁組前の子であれば代襲相続しません。

《必要戸籍》

□被相続人の出生から死亡までの「戸籍・除籍・改製原戸籍」

□子Cの出生から死亡までの「戸籍・除籍・改製原戸籍」

□妻A、子B、孫Zの「現在戸籍」

4.遺産相続に必要な基礎知識”遺産分割協議書について”

戸籍が全て揃い相続人が確定したら、遺産について話し合いをしましょう!!

誰がどの遺産を相続するのか話し合うことを「遺産分割協議」と言い、その決定した内容を書面にしたものが「遺産分割協議書」です。

銀行手続きなど銀行所定の用紙がある場合でも、作成した遺産分割協議書を持参して手続き可能です。

下記に基本のひな形と注意事項を記載します。ひな形はWord形式でダウンロードできるようにしますので適宜編集し有効活用ください。

ただし、少し難し話になりますが、数次相続や代襲相続が発生している場合、相続人の中に認知症の方がいる場合や未成年者がいて特別代理人を選任する必要がある場合、また複雑な兄弟間相続や相続人間で揉める可能性があるような場合には、迷わず専門家に任せることを強くお勧めします。

ご自身で作成した遺産分割協議書の内容に不備があり作り直す必要があったり、相続人の1人が作成した内容に他の相続人が不満を持ち押印がもらえず裁判所を利用することになってしまった経験もありますので十分な注意が必要です。

遺産分割協議書(ひな形)

下記の者の死亡により開始した相続につき、共同相続人全員は、その相続財産について次のとおり遺産分割の協議を行い確定した。

被相続人の氏名 法務太郎

死亡年月日 令和〇年〇月〇日

1、次の不動産については、相続人法務花子が単独で取得する。

土地 所在 渋谷区恵比寿南

地番 〇番〇

地目 宅地

地積 100㎡

建物 所在 渋谷区恵比寿南〇番地〇

家屋番号 〇番〇

種類 居宅

構造 木造瓦葺2階建

床面積 1階88.88㎡

2階80.88㎡

2、次の預金については、相続人法務一男が単独で取得する。

○○銀行 ○○支店 普通預金 口座番号〇〇〇〇〇〇

3、相続人法務花子は上記各項の他に被相続人法務太郎の相続財産が判明した場合は、その一切を取得する。

以上の協議を証するためこの協議書を作成し、相続人は各自署名押印する。

令和 年 月 日

相続人 住 所

氏 名 法務花子 実印

相続人 住 所

氏 名 法務一男 実印

◆遺産分割協議書を作成する際の注意点とアドバイス

遺産分割協議書の作成には、相続人全員の参加が必要となります。相続人を1人でも欠いて行った場合には有効な遺産分割協議とはなりません。

そのため戸籍を漏れなく取得し法定相続人を間違いなく確定させることが重要です。

また氏名の署名は必須ではありませんが、実印での押印(余談:権利を得るだけの人は認印でもOK)は必ず必要です。押印に失敗してしまった場合は重ならないよう注意し再度押印します。誤字脱字などの訂正のため可能であれば捨印もしておくことをおススメします。

相続人が多数いる場合や一同に集まることが難しい場合は、同じ遺産分割協議書を人数分作成し、1枚につき1名が署名押印したものを人数分集めて手続きすることが可能です。1枚の遺産分割協議書に相続人全員から署名押印もらうため持ち回りで郵送すると時間もかかり紛失のリスクも高くなるため避けるべきです。

例)相続人がAからH(8名)いて、住んでいるところが北海道から沖縄、そして海外居住者もいるような場合、AからHにそれぞれ1枚ずつ同じ内容の遺産分割協議書を郵送し、それに署名押印をもらう。AからHがそれぞれ署名押印した8枚の遺産分割協議書をまとめることで1枚に全員から署名押印をもらったのと同様に各種手続きをすることが可能になります。

5.相続財産の調査方法

故人が遺言書や財産目録をの残さず亡くなったために、相続人において財産の把握できていない場合があります。相続財産をしっかり把握することは、法定相続人の特定が済み遺産分割協議をする上で前提となる大事な手続きの1つです。それにより遺産の分割方法が決まったり、時には相続放棄を選択するといった判断に至ることもあります。

では、相続財産が分からない場合はどのように調査したらよいのでしょうか?

相続財産の種類ごとに調査方法をまとめます。

1.不動産の調査

実際に住んでいた不動産については、登記事項証明書を取得し確認すれば所有者やその持分等を簡単に確認できます。

住んでいた不動産以外に所有する不動産がある場合は、気を付けなければならないことがあります。それは非課税の土地を見逃さないようにすることです。毎年5月頃に届く「固定資産税の納税通知書」を見れば所有不動産の記載があるのですが、私道部分等税金がかかっていない土地については記載がされていません。そのため私道部分の名義変更が何代にもわたり登記できていないと相談いただいたことが数回あります。

非課税の土地を確認するには「名寄帳」を取り寄せることが有効です。市区町村ごとに請求する必要がありますが故人所有の不動産が一覧で記載されますので、特に農家の方など沢山の土地を持っている場合は名寄帳の確認をすることが漏れ防止につながります。また不動産権利証(登記識別情報)は金庫等で大切に保管されているはずなので、それを確認することも有効な手段です。

2.預貯金・株式・保険等の調査

預貯金の把握は故人の銀行通帳をもって確認します。A銀行に口座をもっていたはずだが通帳が見つからないといった場合は、「残高証明」を請求することになります。請求には戸籍や手数料が必要となり、発行まで数週間要する金融機関もあります。故人が亡くなる前後で金額の大きな移動があるような場合には「取引明細履歴」を請求することもあります。

株式については、証券会社から発行される「特定口座年間取引報告書」や保有株式ごとに発行される「配当金の支払通知書」等で調査することができます。生前取引があった証券会社には問い合わせてみるとよいでしょう。

保険については、「保険証券」や「通帳からの引き落とし」で把握し、保険の様態や支払われる金額を確認します。

3.負債の調査

負債については故人が家族に内緒にしている事も多いです。支払いが滞り借入先からの通知によって初めて知る事もあると思いまうす。「契約書・キャッシュカード・利用明細」などにより確認することもできます。

◆アドバイス

相続財産の調査に時間がかかってしまい次の手続きになかなか進めないといったこともあります。相続人が故人の財産について正確に全て把握していることは少ないと思います。財産目録を作成しておくことによりスムーズに相続手続きを進めることができるのでおススメします。

また近年はスマートフォンなど電子機器の暗証番号が分からず困ってしまう相続人も多くいます。専門の業者に頼んでロックを解除してもらうには高額な費用が必要になることもありますので、財産目録の作成と一緒に暗証番号一覧も作成するとよいでしょう。ただし、その保管には細心の注意が必要となります。

6.相続法改正【概要】についてのまとめ~2020年版~

長文になりましたが、ここまでお読みいただきありがとうございます。

遺産相続手続きに関するイメージを掴んでいただけましたでしょうか??皆さまの悩み解消の一助となったのであれば幸いです。

最後に、平成31年から改正により大きく変わる相続に関するルールの概要をまとめます。ざっと確認いただければ結構です。

詳しくは法務省のパンフレットがよくまとまっていますので、そちらをご覧ください。

1.配偶者居住権の新設

配偶者に終身又は一定期間、無償で相続開始時に居住していた建物に住む権利が認められました。

これにより遺産分割協議をするうえで配偶者の安心を担保しつつ柔軟な対応が可能となりました。

2.婚姻期間20年以上の夫婦間における住居の贈与等に関する優遇措置

夫婦間における住居用不動産についての優遇措置が設けられたため、遺産分割において配偶者が貰える財産が増えます。

遺産相続手続きに関する説明は以上となります。

下記のまとめで振り返り確認してください。ありがとうございました。

7.まとめ

□相続手続きに期限はないが、一部期限のある手続きもあるので注意

□相続手続きは多岐にわたるが、先ずは戸籍を収集し法定相続人を確定することから始めよう

□法定相続分と相続財産を把握して遺産分割協議をしよう