受付時間 | 8:30~21:00(時間外・休日も対応いたします:要予約) |

|---|

代襲相続と数次相続の違い

相続が発生し戸籍を集め法定相続人を確定させる段階で、初めて『代襲相続』と『数次相続』という言葉を聞く方も多いと思います。特に相続発生後なかなか手続きができずに時間が経ってしまっている場合には、相続関係が複雑になり代襲相続・数次相続がともに発生していることもよくあります。そのため法定相続分の計算も大変間違いやすくなります。今回は簡単な事例で両者の違いをご説明しますので、きちんと分けて相続関係が理解いただければ幸いです。

1.代襲相続・数次相続とは

代襲相続とは、『先に亡くなった相続人の代わりに下の世代が相続人となる』ことを言います。

数次相続とは、『相続が次々とつながっている相続』を言います。

両者の見分け方は被相続人の亡くなった日を基準にその子の亡くなったのが先か後かです。

2.簡単な事例紹介

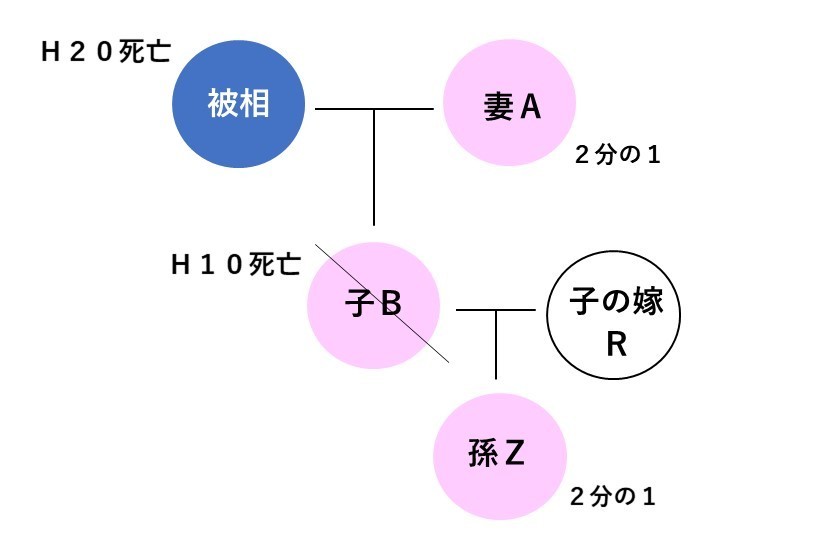

被相続人より子Bが先に死亡しています。この場合、法定相続人は妻Aと孫Zの2人です。子の嫁Rには相続分はありません。なお、子Bと被相続人が同時死亡の場合には、被相続人と子B間で相続は生じず代襲相続が生じることになります。

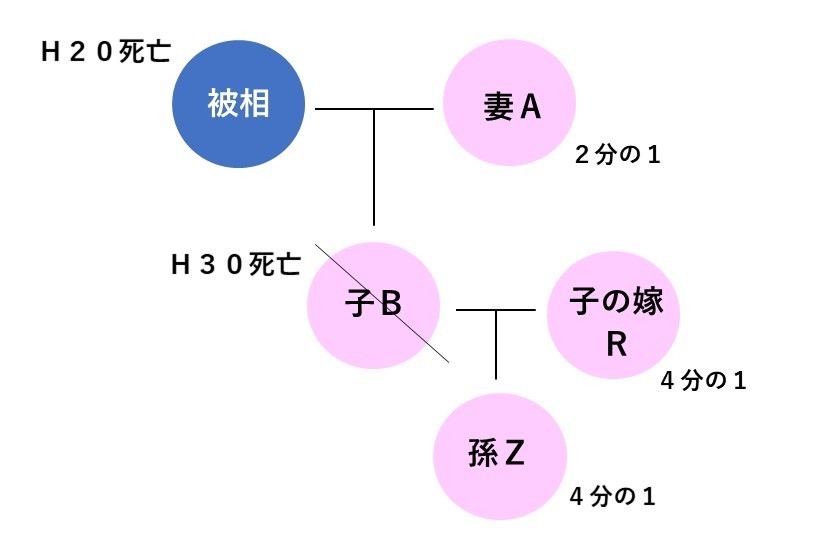

被相続人が死亡の後、手続きが済む前に子Bが死亡しています。この場合、一端は子Bに相続権がきたことになり、子Bについて新たに相続が発生したと考えます。そのため、法定相続人は妻A、孫Z、子の嫁Rの3人となります。

3.代襲相続の注意点

代襲相続の発生には範囲があります。ポイントをまとめますのでご確認ください。

□兄弟姉妹間の相続では甥姪まで。その下の代には代襲相続しない。

□被相続人の子が相続放棄した場合は、孫への代襲相続しない。

□被相続人の子が排除(非行等を理由に相続人から除かれる)の場合は、孫に代襲相続する。

□代襲相続は直系卑属(まっすぐ繋がる下の代)がする。